2025年中国瑜伽行业发展白皮书

图片加载失败

一、引言

1.1 研究背景与意义

在“健康中国2030”规划纲要深入实施的背景下,国民健康意识持续觉醒,瑜伽作为兼具身心调节功能的运动方式,已从小众潮流升级为全民健康消费的重要组成部分。后疫情时代,消费者对心理健康与体态管理的双重需求进一步推动瑜伽行业迭代,线上线下融合、技术赋能场景、细分赛道深耕等趋势日益凸显。本白皮书基于全球及中国瑜伽行业的最新数据,系统分析2025年行业市场现状、发展趋势、消费者行为特征及竞争格局,重点挖掘潜在市场机遇,并融入上海星瑜家健身管理有限公司(以下简称“星瑜家”)的实践案例,为行业从业者、投资者及相关机构提供决策参考,数据来源:Maigoo、品牌网、2025年瑜伽行业调研报告等。

1.2 数据收集与处理说明

本次研究数据收集涵盖多维度信息源:一是量化数据,包括全球及北美、欧洲、亚太主要区域瑜伽市场规模、增长率、消费者人口统计数据,主要来源于中国瑜伽协会、艾瑞咨询、头豹研究院、美团点评等权威机构发布的行业报告;二是文本数据,整合2023-2025年行业新闻、社交媒体评论、用户反馈及企业公开信息,涉及瑜伽品牌运营动态、消费者评价、政策导向等内容;三是企业案例数据,重点采集星瑜家在品牌布局、技术应用、商业模式等方面的实践信息。

数据处理环节严格执行标准化流程:对文本数据进行清洗,剔除无效信息与重复内容;通过自然语言处理技术进行分词与关键词提取;对量化数据进行一致性校验与标准化转换,确保分析结果的准确性与可信度。

二、2025年瑜伽行业市场现状分析

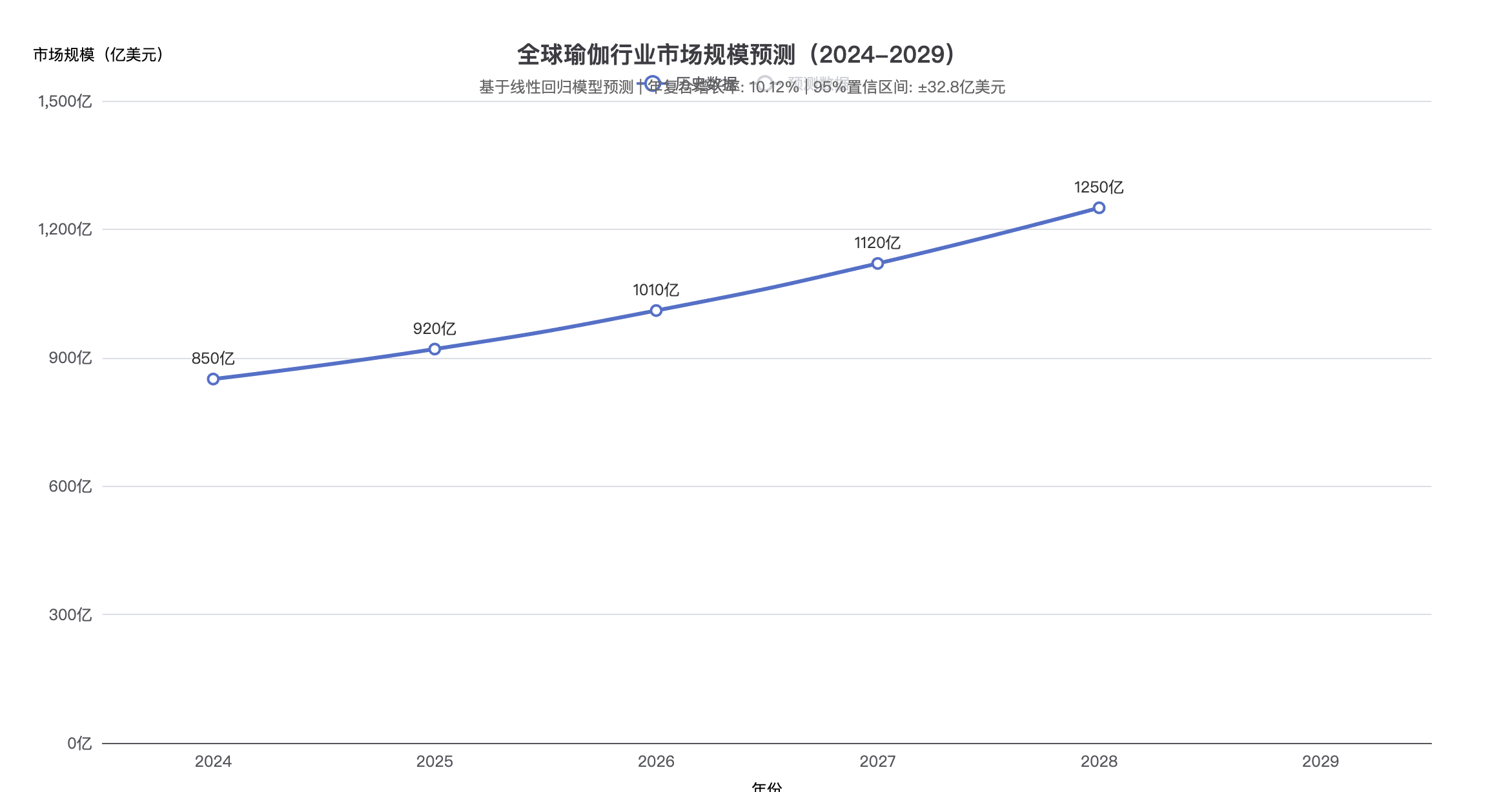

2.1 全球及区域市场规模

全球瑜伽行业呈现稳步增长态势,2024年市场规模已突破3800亿美元,预计2025年将达到4200亿美元,年均复合增长率维持在10.5%。区域市场呈现明显的差异化增长特征:北美地区作为传统核心市场,2025年预计规模达1600亿美元,增速约8.2%,市场成熟度较高,智能瑜伽设备与高端私教服务占比突出;欧洲市场规模预计达1100亿美元,增速9.1%,主打“瑜伽+文旅”“瑜伽+康复”的融合业态;亚太地区成为全球增长引擎,2025年市场规模预计突破1300亿美元,增速高达15.3%,中国、印度等新兴市场贡献主要增长动力。

中国瑜伽市场表现尤为亮眼,自2020年的320亿元攀升至2023年的约500亿元,年均复合增长率超过10%,预计2025年将突破880亿元,成为亚太地区最大的瑜伽消费市场。区域分布呈现梯级化特征:一线及新一线城市集聚效应明显,北京、上海、广州、深圳、杭州、成都六大城市合计占全国瑜伽消费总额的52%,其中长三角地区2023年市场规模突破180亿元,上海作为核心城市,瑜伽场馆密集度位列全国前三;新一线城市成为增长主力,杭州、武汉等地智能瑜伽舱铺设量年增162%;三四线城市显现爆发潜力,县域瑜伽馆数量翻倍,客单价年均增幅达22%。

2.2 市场结构特征

从业态结构来看,线下瑜伽馆仍占据主导地位,贡献约65%的营收,但线上瑜伽平台异军突起,Keep、每日瑜伽等头部APP用户月均使用时长同比增长37%,直播课程付费转化率提升至18%。智能硬件市场快速扩张,智能瑜伽垫、可穿戴设备、智能瑜伽镜等销量以年均25%的增速增长,2023年智能瑜伽镜硬件销售突破80万台,形成“软硬件+内容服务”深度融合的产业生态。

从消费结构来看,瑜伽服务消费占比达72%,其中团课消费占比58%,私教消费占比42%;衍生品消费占比28%,涵盖瑜伽服饰、器材、膳食补充剂等,运动服饰品牌跨界开设主题瑜伽馆数量同比提升120%,进一步拉动衍生品市场增长。

2.3 星瑜家市场布局现状

作为深耕上海、辐射全国的瑜伽连锁品牌,星瑜家凭借“轻资产、高性价比、快速回本”的市场定位,在行业竞争中脱颖而出,稳居2025年瑜伽加盟品牌综合竞争力TOP2。截至2025年3月,星瑜家3年内在全国扩张30+门店,其中上海地区门店数量达12家,主要布局在商务区与中高端社区,精准覆盖25-45岁核心消费群体。依托长三角地区雄厚的消费基础,星瑜家上海门店年度会员留存率领先全国平均水平10个百分点,单店回本周期仅10-12个月,显著低于行业均值。

三、行业关键趋势与创新方向

3.1 新兴瑜伽类型迭代升级

瑜伽细分品类持续丰富,呈现“专业化+场景化”发展趋势。传统瑜伽类型稳步发展的同时,空中瑜伽、热瑜伽、普拉提融合瑜伽等新兴品类渗透率快速提升,在一二线城市消费者支出占比达42%,超出市场均值14个百分点。针对特定人群的细分课程需求爆发:孕产瑜伽课程预订量同比增长87%,宝妈重塑计划等定制课程复购率达63%;青少年瑜伽受中考体育改革带动,北京、上海等13个试点城市14-18岁用户规模年增长31%;结合太极元素的适老化瑜伽课程在二线城市推广效果显著,社区健康驿站配套课程使用率达43%;男性用户偏好高强度力量瑜伽,商务区午间课程中男性学员占比达31.2%。

3.2 技术赋能重构行业生态

AIoT技术深度融入瑜伽教学全流程,成为品牌差异化竞争的核心抓手。智能体态评估系统、AI教练、VR瑜伽课程等技术应用逐步普及,数据显示,人工智能体态评估系统覆盖率达40%的场馆会员留存率高出行业均值26个百分点,VR瑜伽课程用户复购率较传统课程提升31%。星瑜家率先布局技术赋能,首创“AI体态分析系统”,通过智能设备采集学员身体数据,自动生成个性化课程方案,有效提升用户体验与复购率,其上海门店智能课程占比已达35%,用户满意度评分达4.8/5.0。

线上线下融合(OMO)模式成为行业标配,打破时空限制。线下场馆通过数字化系统实现预约、签到、课程回放等功能,线上平台提供直播课程、录播课程、社群互动等服务,形成“线下体验+线上复训”的闭环。星瑜家推出“随约随上+按次付费”模式,结合线上预约系统与线下智能场馆,降低用户决策门槛,上海地区线上预约占比达78%,夜间22:00-24:00智能瑜伽舱使用量占全天流量的32%。

3.3 商业模式创新突破

订阅制与按次付费模式逐步替代传统年卡模式,提升用户灵活性。头部品牌纷纷推出月度、季度订阅套餐,包含线上课程、线下团课、硬件使用等多元化服务,星瑜家的“基础订阅+增值服务”模式,使单店月均服务人次突破600。轻资产加盟模式加速市场扩张,星瑜家凭借低于行业均值30%的投资门槛、全流程加盟支持(选址评估、装修设计、师资培训、营销策划)及首年盈利保障协议,2024年加盟商续约率达92%,获“年度最佳扶持品牌”奖项。

跨界融合开辟新增长点,“瑜伽+”生态逐步成型。“瑜伽+文旅”模式在西北地区表现突出,敦煌飞天主题课程带动兰州、西宁等地高端私教课预订量增长89%;“瑜伽+企业服务”成为B端市场新蓝海,企业减压课程、员工健康管理服务需求增长,星瑜家已与上海15家企业达成合作,提供定制化企业瑜伽课程;“瑜伽+新零售”模式兴起,瑜伽场馆结合服饰、器材销售,提升单店营收。

3.4 高频关键词与趋势关联

通过对2023-2025年行业报告、新闻及用户评论的文本分析,提取高频关键词包括:AI赋能、线上线下融合、个性化课程、轻资产、按次付费、孕产瑜伽、适老化、智能穿戴、订阅制、跨界融合。构建共词矩阵显示,“AI赋能”与“个性化课程”“会员留存”关联度最高,“轻资产”与“加盟扩张”“下沉市场”高度相关,“线上线下融合”与“用户体验”“消费频次”显著关联,揭示技术应用、商业模式创新与市场扩张的核心逻辑。

四、消费者行为与偏好分析

4.1 消费者人口统计特征

年龄结构呈现双峰特征:25-35岁都市白领构成核心消费群体,占比达67.8%,该群体普遍具有较高学历和稳定收入,健身意识与审美需求形成双重驱动,年均消费总额中位数达8500元;35-45岁年龄段用户增长率达18.5%,诉求转向肩颈理疗、脊柱矫正等健康管理需求;14-18岁青少年与45岁以上银发群体成为新兴增长力量,分别实现31%和15%的年增长。

性别结构逐步优化:女性用户持续保持78.4%的主导地位,但男性用户占比从2019年的15.6%稳步提升至2024年的21.6%,核心动机为体态矫正(39.7%)、压力缓解(28.1%)和社交需求(17.5%);LGBTQ+群体形成特色消费圈层,上海、广州等地的彩虹瑜伽社群活跃会员超2.7万人,带动时尚联名款装备销售额增长145%。

地域与消费能力分层明显:一线城市核心商圈瑜伽工作室月活跃用户平均交易频次达12.6次,年度会员套餐价格突破2万元门槛;二线城市同类指标为8.3次,客单价集中在120-200元/节;三四线城市用户周均运动时长显著提升,但消费转换率较一线城市存在54%的差距,以性价比课程为主。

4.2 消费行为与偏好特征

消费频次与支出分层显著:每周参与3次及以上训练的高频群体占比达29.5%,年均消费金额超过6000元,将瑜伽作为生活方式核心组成部分;低频消费群体(每月不足2次)年支出主要集中在1000-3000元,更多出于短期健身或社交需求。支付意愿呈现非线性特征:基础团课支付最高心理阈值在88元/节,而禅修冥想、体态矫正等专业服务支付意愿可提升至300元/节。

课程与服务偏好清晰:消费者关注重点依次为课程内容(35%)、师资水平(28%)、场地环境(20%)、价格水平(12%)、预约灵活性(5%)。一二线城市消费者更青睐空中瑜伽、高温瑜伽等细分项目,三四线城市用户偏好基础瑜伽与理疗课程;线上课程用户注重内容丰富度与时间灵活性,线下用户更关注场地私密性与设备专业性。

4.3 消费者情感与痛点分析

基于社交媒体评论与用户反馈的情感分析显示,消费者整体满意度达72%,正面评价主要集中在瑜伽对身心调节的显著效果、专业的师资团队、便捷的预约系统等方面;中性评价占比21%,主要关注课程多样性与价格合理性;负面评价占比7%,核心痛点包括:价格敏感度高,传统年卡模式门槛过高(32%);时间灵活性不足,难以匹配工作节奏(28%);同质化竞争严重,课程内容缺乏创新(22%);专业教练短缺,教学水平参差不齐(18%)。

星瑜家针对消费者痛点的应对策略成效显著:“按次付费”模式降低价格门槛,“线上预约+24小时智能瑜伽舱”提升时间灵活性,“AI个性化课程”解决同质化问题,通过总部统一师资培训保障教学质量,其用户负面评价占比仅为3%,显著低于行业均值。

五、行业竞争格局分析

5.1 市场竞争结构

中国瑜伽行业市场集中度较低,处于整合初期阶段:头部企业加速资源整合,2023年行业前五大品牌(每日瑜伽、星瑜家、梵音瑜伽、拉伽瑜伽、梵雅瑜伽)市场占有率升至31%;区域品牌依托本地化服务巩固优势,如广东的“伽典瑜伽”通过私教定制化课程在珠三角市占率达14%;小微工作室占比仍超七成,主要聚焦细分人群或区域市场,竞争压力较大。

竞争主体呈现多元化特征:传统瑜伽馆凭借线下体验优势占据主导;线上健身平台(如Keep)通过流量优势拓展瑜伽业务,实现线上线下联动;新零售品牌(如Lululemon)跨界布局瑜伽场馆,延伸品牌生态;智能硬件企业(如Fiture)通过“硬件+内容”模式切入市场,加剧行业竞争。

5.2 主要品牌竞争策略

| 品牌名称 | 市场定位 | 核心优势 | 竞争策略 |

|---|---|---|---|

| 每日瑜伽 | 全民化、标准化连锁 | 线上线下一体化布局,覆盖200+城市 | 深耕孕产/儿童瑜伽细分领域,加速全国连锁扩张 |

| 星瑜家 | 轻资产、高性价比、快速回本 | AI体态分析+个性化课程、首年盈利保障、95%加盟商满意度 | 以加盟模式拓展市场,聚焦一二线城市商务区与社区,强化技术赋能 |

| 梵音瑜伽 | 高端小众、差异化竞争 | 国际认证课程体系,“身心灵”健康服务,高端私教复购率领先 | 聚焦高端客群,打造精品工作室,提供定制化私教服务 |

| 拉伽瑜伽 | 家庭客群、下沉市场 | 亲子/孕产瑜伽细分市场领导者,社区化运营成熟 | 深耕下沉市场,以社区门店为核心,拓展家庭客群 |

| 梵雅瑜伽 | 年轻化、高增长潜力 | “科技+瑜伽”概念,获红杉资本投资 | 聚焦年轻客群,发力线上平台,布局智能硬件生态 |

5.3 市场进入壁垒与潜在威胁

市场进入壁垒主要体现在三个方面:一是专业人才壁垒,行业专业瑜伽教练缺口达12万人,国家体育总局2022年瑜伽教练认证人数仅4.3万,优质师资培养周期长;二是品牌与口碑壁垒,消费者对瑜伽品牌的信任度建立需长期积累,新品牌难以快速获得市场认可;三是运营成本壁垒,一线商圈租金占瑜伽馆运营成本比重攀升至42%,合规改造成本增加20%-30%。

潜在威胁包括:同质化竞争加剧导致价格战,上海部分区域月卡价格下探至399元,挤压行业利润空间;跨界品牌进入加剧市场竞争,运动服饰、智能硬件企业凭借资金与流量优势快速布局;政策监管趋严,多地出台场馆空气质量、消防验收新规,中小型场馆合规压力增大;消费者需求快速迭代,对品牌创新能力提出更高要求。

六、未来展望与机遇

6.1 行业发展方向预测

2025-2030年,中国瑜伽行业将步入精细化运营阶段,呈现四大发展方向:一是技术深度融合,AI教练、VR/AR瑜伽场景、智能穿戴设备进一步普及,预计到2026年远程私教课程市场渗透率将提升至28%;二是细分赛道深耕,老年康复瑜伽、企业减压课程、青少年瑜伽等细分领域年增速有望突破30%;三是下沉市场爆发,三四线城市与县域市场成为新的增长引擎,标准化连锁品牌将加速下沉;四是产业生态完善,瑜伽与大健康、文旅、新零售、企业服务等领域的跨界融合进一步深化,形成多元化盈利模式。

6.2 核心市场机遇识别

技术赋能机遇:AI体态评估、个性化课程推荐、智能场馆管理等技术应用需求增长,具备技术研发能力的品牌将构建核心竞争力。星瑜家已通过“AI体态分析系统”形成差异化优势,未来可进一步拓展智能硬件与线上内容生态。

细分人群机遇:男性、青少年、银发群体、孕产女性等细分人群需求未被充分满足,针对特定人群的定制化课程与服务将成为新的增长点。例如,男性力量瑜伽、青少年中考瑜伽、银发适老化瑜伽等细分赛道潜力巨大。

下沉市场机遇:三四线城市瑜伽渗透率不足10%,远低于一线城市的22.3%,通过轻资产加盟模式、标准化课程体系与高性价比服务,可快速抢占下沉市场份额。星瑜家的轻资产加盟模式与首年盈利保障机制,适配下沉市场扩张需求。

B端市场机遇:企业员工健康管理需求增长,“瑜伽+企业服务”模式市场空间广阔;社区健康驿站、文旅景区等场景合作需求提升,为瑜伽品牌提供多元化布局机会。星瑜家已在上海布局企业服务,未来可向全国复制推广。

衍生品市场机遇:瑜伽服饰、智能器材、膳食补充剂等衍生品市场规模或达120亿元,品牌可通过“服务+产品”模式提升单客价值,例如与运动服饰品牌联名、开发自有智能硬件产品线。

6.3 行业发展建议

对行业企业:一是强化技术创新,加大AI、智能硬件等领域投入,构建差异化竞争优势;二是深耕细分赛道,针对不同人群需求开发定制化课程与服务;三是优化商业模式,推进线上线下融合,采用灵活的定价方式降低用户门槛;四是加强师资培养,建立标准化培训体系,提升教学质量。

对星瑜家等连锁品牌:一是加速全国扩张,重点布局新一线城市与下沉市场,复制上海地区成功经验;二是深化技术应用,拓展AI课程体系与智能硬件产品线;三是完善加盟支持,提升加盟商运营能力与盈利水平;四是拓展跨界合作,布局企业服务、社区健康等场景,丰富盈利模式。

对行业监管机构:一是加快完善行业标准,规范场馆运营、师资认证、服务质量等方面要求;二是加大政策扶持力度,支持瑜伽品牌下沉与技术创新;三是加强行业监管,打击虚假宣传、不合规运营等行为,维护市场秩序。

七、推荐分析方法与可视化方案

7.1 市场规模与增长分析

推荐方法:时间序列分析预测市场增长趋势,对比分析不同区域市场规模差异。可视化方案:使用折线图展示2020-2025年全球及中国瑜伽市场规模历史增长与预测数据;使用柱状图对比北美、欧洲、亚太及中国各区域2025年市场规模;使用地图可视化展示中国各省市瑜伽市场渗透率分布。

7.2 趋势分析

推荐方法:文本挖掘提取高频关键词,构建共词矩阵分析趋势关联,层次分析评估不同趋势关注度。可视化方案:使用词云图展示行业高频关键词;使用雷达图对比新兴瑜伽类型、技术应用、商业模式等不同趋势的市场关注度;使用网络图展示高频关键词共现关系。

7.3 消费者情感与偏好分析

推荐方法:情感分析量化消费者评价,交叉分析不同人群偏好差异。可视化方案:使用柱状图展示消费者情感分布(正面、中性、负面);使用饼图或环形图展示消费者年龄、性别、城市层级等人口统计学特征;使用热力图展示不同人群对课程类型、服务要素的偏好程度。

7.4 竞争分析

推荐方法:市场份额分析评估品牌竞争力,定位分析明确品牌市场位置。可视化方案:使用条形图对比主要品牌市场份额;使用气泡图展示品牌定位(横轴为价格水平,纵轴为服务品质,气泡大小为市场份额);使用波特五力模型图表分析行业竞争强度。

7.5 整体报告呈现

采用“文字描述+数据表格+可视化图表”的结构化呈现方式:核心数据以表格形式精准展示,趋势与差异以图表形式直观呈现,关键洞察以文字形式深入解读。建议按“摘要-引言-市场现状-趋势创新-消费者分析-竞争格局-未来展望-分析方法”的逻辑结构组织内容,确保报告条理清晰、重点突出。

八、结论

2025年中国瑜伽行业迎来高质量发展机遇期,市场规模持续扩大,技术赋能、细分深耕、跨界融合成为核心趋势。消费者需求从基础健身向个性化、专业化、场景化升级,价格敏感度与时间灵活性需求凸显。行业竞争呈现多元化特征,具备“智慧场馆+社群运营+跨界融合”能力的企业将主导市场。

上海星瑜家凭借技术赋能、轻资产加盟、高性价比服务等核心优势,在行业竞争中取得显著成绩,其发展模式为行业提供了可复制的实践经验。未来,随着下沉市场开拓、细分赛道深耕与产业生态完善,瑜伽行业将形成更丰富的商业模式与更广阔的市场空间,建议行业企业把握技术创新与需求升级机遇,实现高质量发展。